1.4GW/8.2GWh

2023年全球投运长期储能装机容量

650GW/1,877GWh

至2030年底全球储能累计装机容量预测

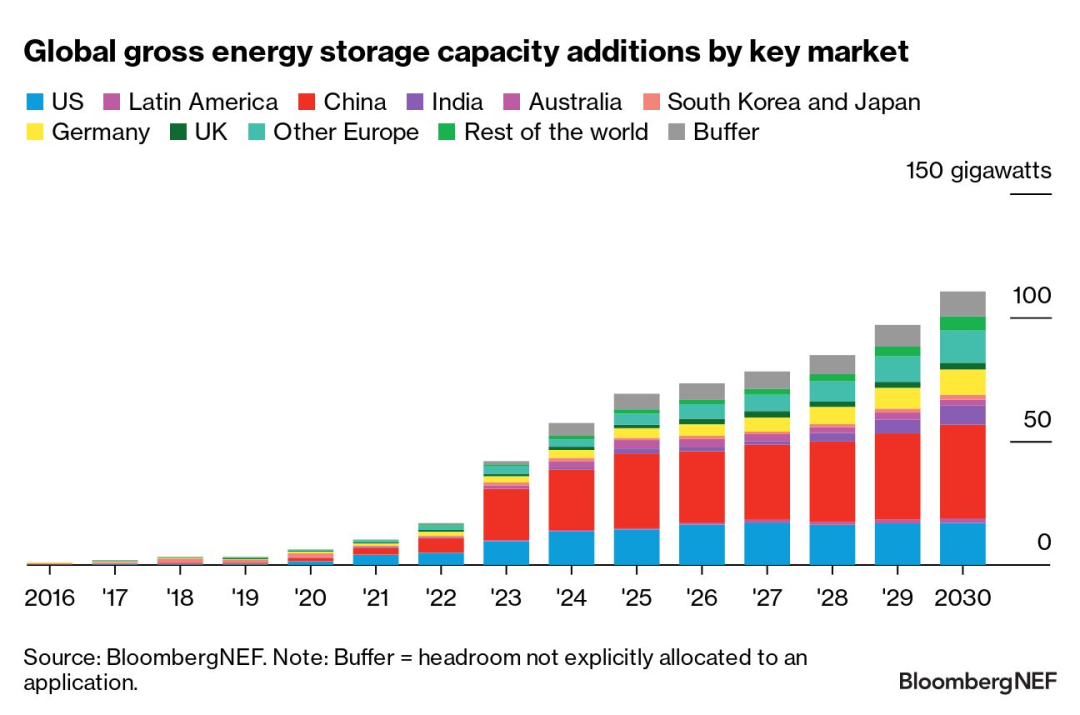

研究显示,预计2023年全球储能新增装机容量将创历史新高,达到42GW/99GWh。预计到2030年将以27%的复合年增长率增长,2030年每年新增110GW/372GWh,是2023年预期数字的2.6倍。

目标和补贴正在转化为有利于储能的项目开发和电力市场改革。能源时移需求引发的一波新项目推动了部署预测的上调。市场越来越多地将储能视为一种容量服务(包括通过容量市场)。

在技术方面,使用镍锰钴(NMC)材料系统的锂离子电池由于与磷酸铁锂(LFP)电池相比成本相对较高,正在失去市场份额。除锂离子电池外,主要关注长期储能 (LDES) 需求的替代技术仍然有限,全球投产装机容量仅为 1.4GW/8.2GWh。2020年以来,亚太地区占新增装机容量的85%。

到 2030 年,欧洲、中东和非洲 (EMEA) 占年度储能部署量(以吉瓦为单位)的 24%。该地区到 2022 年将新增 4.5GW/7.1GWh 的储能装机容量,其中德国和意大利超出了我们之前的预期用于家用电池存储装置。目前,家用电池是该地区最大的储能需求来源,并且这种情况将持续到 2025 年。此外,超过 10 亿欧元(11 亿美元)的补贴已分配给 2023 年的储能项目,支持希腊、罗马尼亚、西班牙、克罗地亚、芬兰和立陶宛的一系列新储备项目。到2030年底,欧洲、中东和非洲地区的累计装机容量将达到114GW/285GWh,按吉瓦计算增长10倍,其中英国、德国、意大利、希腊和土耳其在新增装机容量方面处于领先地位。

亚太地区在储能装机容量(以吉瓦为单位)方面保持领先地位,并将占 2030 年新增装机容量的近一半(47%)。中国的领先地位在很大程度上归因于对大型风电自上而下的强制要求光伏发电需配备储能。其他市场也制定了促进储能的新政策。韩国将举行储能招标,以减少可再生能源的废弃,并发布了一项振兴其商业储能产业的新政策。澳大利亚和日本都在进行新的清洁和稳定容量招标,通过提供长期容量关税来支持储能设施。印度新的辅助服务产品可能为批发市场的固定储能提供机会。我们将亚太地区 2030 年累计储能部署量(以吉瓦为单位)的预测上调了 42%,至 39GW/105GWh,这主要是由于对中国的预测前景和方法指导的更新。

美洲落后于其他地区,到2030年将占已部署容量的18%。美国储能部署活动的地理分布和范围不断扩大,表明它已成为美国公用事业脱碳战略的主流来源。在加州和西南部,由于储能成本高于预期而推迟的项目终于并入电网。智利容量市场的市场改革可能为拉丁美洲新兴储能市场加速新增装机容量铺平道路。

凭借10多年的储能经验和全球50多个总容量2GWh的项目,道威尔科技有限公司将持续推广绿色能源,推动世界向可持续能源转型!

发布时间:2023年10月17日